فساد در گمرک تهران که با جعل اسناد برای استرداد غیرقانونی اضافه پرداختی میلیاردها تومانی صورت گرفته، در هفتههای اخیر این فساد قطعی شده است.سرنخ اولیه این پرونده از اواخر آبان ماه سال جاری بدست می آید و اعلام جرم تحت عنوان جعل، ارایه و استفاده از اسناد مجعول در جهت استرداد غیر قانونی اضافه پرداختی حقوق ورودی در مرجع قضایی ابعاد جدیدی از یک تخلف سازمان یافته را نشان میدهد .

با بررسی اسناد به دست آمده در خصوص وقوع این تخلف نشان میدهد، برخی افراد با همکاری با ترخیص کاران با سوء استفاده از خلاهای موجود توانسته اند با جعل نامههای گمرک ایران نسبت به استرداد غیر قانونی سپرده ها به واردکنندگان کالا و تضییع حقوق دولت، اقدام کنند که البته با ورود واحدهای نظارتی گمرک از پرداخت و وصول بخشی از وجوه استردادی در مرحله صدور چک و برخی در مرحله دریافت جلوگیری و در بخشی موارد نیز وجوه استرداد شده به حساب گمرک عودت داده شده است.

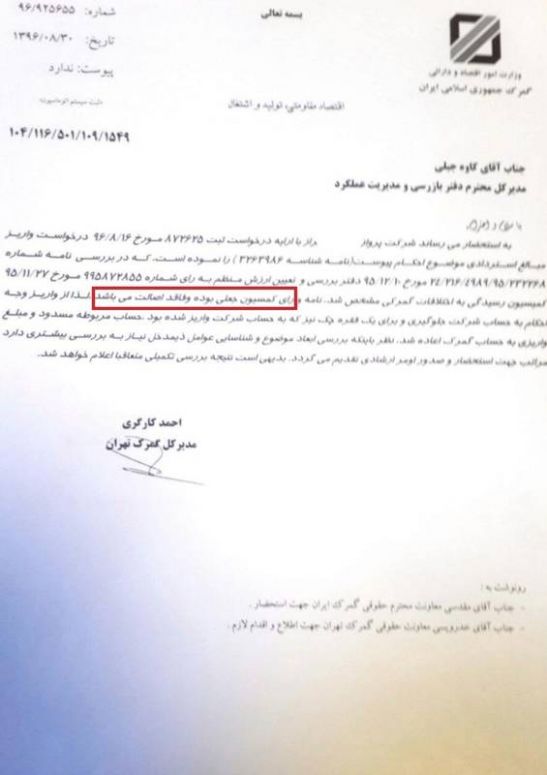

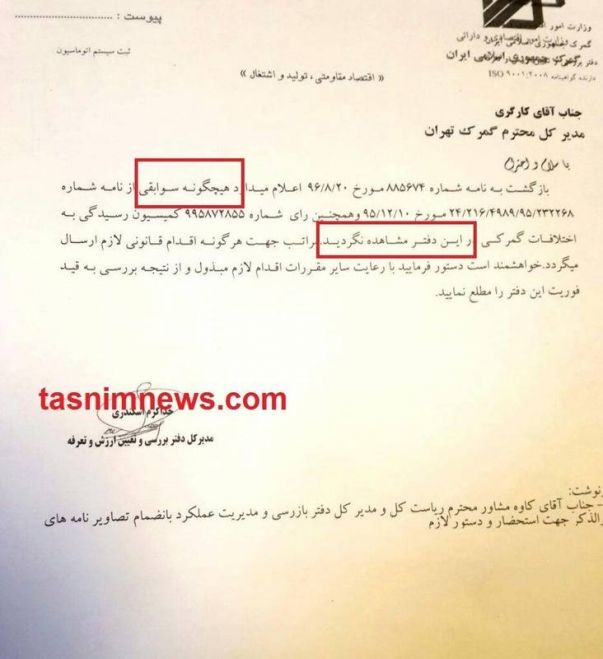

در ادامه مکاتبه رئیس گمرک تهران با واحد بازرسی گمرک ایران قابل مشاهده است. در این سند برای نخستین بار موضوع جعل آرای کمیسیون رسیدگی اختلاف گمرکی مطرح شده است.

سند زیر نیز مکاتبه انجام شده با رئیس دفتر تعرفه و ارزش(به عنوان واحد تخصصی) را نشان میدهد که صراحتا برای غیر واقعی بودن یکی از ارای کمیسیون رسیدگی به اختلاف گمرکی تاکید شده است.

به نقل از منابع آگاه از مجموع اسناد و مدارک مورد بررسی مربوط به دوسال گذشته که ارزش براورد ابتدایی آن میلیاردها تومان میباشد بواسطه اقدامات و پیگیری انجام شده توسط واحدهای نظارتی گمرک ایران (به غیر از استرداد بخش بدون اشکال وجوه مذکور) و جلوگیری از دریافت و پرداخت چکهای صادره که بالغ بر 22 میلیارد تومان می باشد، حدود 5 میلیارد تومان که بواسطه اسناد خلاف واقع استرداد شده تاکنون به حساب گمرک عودت داده نشده است.

در این راستا گمرک مربوطه بعنوان سازمان شاکی نسبت به طرح شکایت و اعلام جرم در دادسرای مبارزه با جرایم اقتصادی علیه کلیه اشخاص حقیقی و حقوقی اقدام و پرونده متشکله به منظور بررسی و تکمیل تحقیقات در اختیار ضابطین دادگستری قرار داده شده است. در حال حاضر ترخیص کار مورد اشاره و فردی به نام "د" با حضور در مراجع قضایی ظاهرا با قید وثیقه آزاد شده اند.

بر اساس قانون امور گمرکی در زمانی که بین گمرک و صاحب کالا اختلافی در خصوص موارد چون تعرفه و ارزش و ... وجود داشته باشد صاحب کالا میتواند مقداری از کالا را به عنوان تعهد یا سپرده نزد بانک قرار دهد و یا از طریق قرار دادن سپرده های بانکی نزد گمرک برای خروج کالای خود از گمرک اقدام کند.

گفتنی است، سپرده ها تنها در حالتی که رای به نفع صاحب کالا صادر شده باشد، امکان استرداد دارند و در شرایطی که رای به نفع گمرک باشد، سپرده به نفع دولت ضبط خواهد شد. در این بین ترخیص کاران با دستکاری آرای کمیسیون حل اختلاف گمرکی امکان استرداد سپرده ها به صورت غیر قانونی ایجاد شده است.

نکته جالب توجه اینکه فرآیند استرداد سپرده ها خارج از ساز و کار سامانه جامع گمرکی انجام میشود اما کشف سوابق این تخلف با کمک امکانات این سامانه بدست آمده است.

در حالی که این فساد مالی از سوی واحد بازرسی گمرک ایران کشف شده اما سوال مهمی که وجود دارد این است که وقوع این فساد دقیقا از چه سالی آغاز شده و میزان دقیق فساد چه میزان بوده است؟

بر اساس اطلاعات موجود، در این پرونده تا کنون سوابق مالی مربوط به دو سال گذشته بررسی شده است و مشخص گردید بیش از 100 حکم استرداد وجوه برای حداقل 200 اظهارنامه صادر شده است.

در این پرونده کارمندی به نام "د" و همچنین یکی از ترخیص کاران گمرک به نام "ق"نقش واسطه اصلی را ایفا می کرده و اقدام به جعل امضاء و آرای کمیسیون رسیدگی به اختلافات گمرکی کرده است و در مورد عوامل داخلی گمرک نیز از آنجایی که اسناد و مدارک ارائه شده از سوی ذینفعان با توسل به ترفندهای متقلبانه ، تزویر و جعل اسناد دولتی صورت گرفته و این امر موجبات اغفال ، فریب و در برخی موارد قصور و سهل انگاری آنها گردیده و همچنین به دلیل احتمال و ادعای جعل مهر و امضای متصدیان گمرک در بخش تجاری مطرح می باشد که بر اساس مکاتبه معاونت حقوقی گمرک تهران به عنوان بازپرس شعبه سوم دادسرای مبارزه با جرایم اقتصادی مراتب به منظور صدور قرار قضایی جهت استکتاب و تشخیص صحت و اصالت امضا و مهر کارکنان گمرک تقاضا گردیده است.

لازم به ذکر است در سال 94 نیز دفاتر نظارتی گمرک با رصد موارد مشابه در گمرک تهران پرونده مربوط به بدهی ماده 7 اشخاص حقیقی و حقوقی معروف به آقایان" اَ "و "م" که مرتبط با جعل فیشهای بانکی کسر دریافتی بود ورود کردند که سواستفاده کنندگان با استفاده از خلاهای موجود و تبانی برخی افراد نسبت به لغو من غیر حق و بلا وجه بدهی اشخاص مذکور اقدام که البته طبق سوابق پرونده های متشکله در این مورد نیز بواسطه رهگیری و رصد موضوع دفاتر نظارتی داخلی گمرک ضمن کشف سوءجریان و انجام اقدامات قانونی در جهت استیفای حقوق دولت طرح شکایت در مراجع قضایی و برخورد با خاطیان اقدام لازم صورت گرفته بود. حالا سوال اصلی که ایجاد میشود این است که با توجه به سابق وقوعاین دست تخلفات چگونه دستگاههای نظارتی بیرونی مانند دیوان محاسبات کشور نتوانسته اند اقدام به موقع و پیشگرانه داشته باشند.

بر این اساس، در صورتی که این قبیل دستگاهها در روزهای آتی در خصوص این فساد موضع گیری شفاف نداشته باشند اسناد بیشتری از این فساد مالی منتشر خواهد شد.